台灣房價高漲,愈來愈多人選擇只租不買,尤其是單身者、小家庭租屋族特別多,在外租屋潛在著許多無法預測的居家風險,投保住宅火險不是屋主和房東的專利,也不是只有在辦理房屋貸款在銀行要求之下,才需買的保險,房客也可以透過「承租人火災責任附加條款」,提高在外租屋的保障。

目前市面上多數住宅火險是保障屋主本身或房東,但包括新安東京海上、台產、富邦、和泰、泰安、明台、旺旺友聯、新光產、華南等保險公司,均有推出「承租人火災責任附加條款」單項商品。

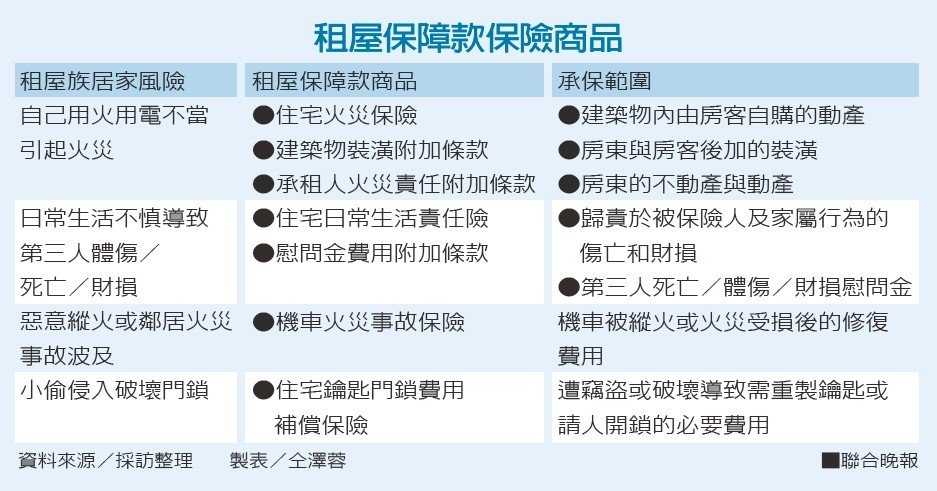

新安東京海上產險發言人呂文泉表示,以新安東京海上「住宅火險-租屋保障款」來說,是針對租屋族常見三大居家風險而規劃的商品,分別是「自己因用火或用電不當而引起火災」,「日常生活行為不慎導致第三人傷亡與財損」,以及「心愛的機車不幸被火災事故波及而造成日常生活不便」。

呂文泉表示,屋齡高的出租公寓電線多半已老舊,稍有不慎就容易引起火災,除了燒毀房東的動產與不動產,甚至連自己多年的家當也可能毀於一夕之間,後續的財物損失求償金額少則數萬元,多則可能要上百萬元,對租屋族經濟造成的壓力之沉重可想而知;「租屋保障款」中的住宅火險與承租人火災責任附加條款,保障範圍涵蓋了房客自己的動產,例如自購的電視、音響、筆電、衣物等,以及房東的不動產與動產,例如冷氣、冰箱等生活必需用品。

萬一自己用電不當引起火災,延燒到鄰居或隔壁大樓,造成第三人受傷、死亡、財物損失而被求償時,「租屋保障款」可申請住宅日常生活責任保險理賠;呂文泉表示,住宅日常生活責任保險保障範圍不只火災,更擴大至被保險人的日常生活行為會產生的風險,如家中陽台花盆掉落,砸傷社區居民也在承保範圍中;特別的是被保險人不限只有本人,配偶、子女及以永久共同生活為目的而同居的親屬或家屬,也都是屬於附加的被保險人。

日前台中發生租車行大火,火勢延燒波及11輛汽機車;如果事先投保「租屋保障款」,其中的「機車火災事故保險」就可賠付愛車受損所需要的修復或維修費用。

目前市面上同性質商品的保障對象大多僅限被保險人本人,呂文泉表示,新安東京海上產險的機車火災事故保險,除被保險人本人外,更將配偶、子女及以永久共同生活為目的而同居的親屬或家屬納入保障範圍中。

保險專家提醒,租屋契約通常是一年一約,正好與住火險保單一年一期相符,承租人無須擔心保險會在承租期間失效;這類租屋保障通常一年保費千元有找,換算一天保費大約2到3元,就能轉嫁租屋居家風險,讓租屋者住得更心安。

沒有留言:

張貼留言