經濟日報 記者陳美珍/台北報導

房產交易南溫、北冷,售屋所得課稅比率也將出現「南增、北降」。財政部初步核定,去(2015)年售屋並按舊制課徵房屋交易所得稅者,雙北市將「止漲」,包括豪宅在內,售屋所得課稅比率維持與103年度相同,不再調升。以房價冠全台的台北市為例,這是連續五年售屋課稅比率年年上升之後,首度維持不變。

雙北市以外,桃園市部分地區的售屋所得課稅比率傾向微降1到2個百分點;考量近年房產交易南移,中南部房價上升,中部以南部分縣市及地區,5月申報104年度售屋交易所得稅時,課稅比率將上調約1到2個百分點。

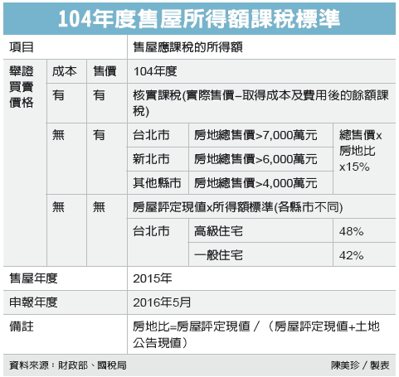

房地合一實價課稅在今年1月1日實施,新制採取房、地獲利合併課稅原則,與舊制房、地分離課稅相較,適用舊制課稅者,只需就房屋部分的交易利得報繳所得稅。其中,售屋者無法舉證出售價格與成本,即應按財政部每年訂頒的「個人出售房屋之財產交易所得計算規定」,按其所訂課稅方式,辦理售屋所申報。

五區國稅局已將104年度售屋所得計算規定呈報財政部,其中,除可自行舉證成本、售價者,房屋利得仍需實價課稅外,僅有售價但無成本證明者,劃為豪宅的範圍不變,即房地出售總價在台北市逾7,000萬元、新北市逾6,000萬元,及其他縣市逾4,000萬元者,需按房地總售價計算屬房屋部分的課稅價值,再按15%課稅比率計算應申報售屋所得。

例如,出售台北市總價1億元的豪宅,因無買進成本,按銷售總價換算的房地比為房屋30%、土地70%時,屬於房屋的售價即是3,000萬元,再以3,000萬元乘上15%的課稅所得比率,得出應申報的售屋利得為450萬元。假設綜所稅適用稅率為40%者,應納售屋所得稅是180萬元。

沒有留言:

張貼留言